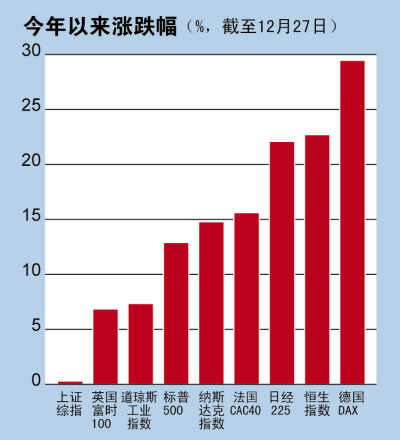

��2013�����Щ��˾����DZ���أ���ÿ�վ������š�����Ϊ���������ʮ��DZ����˾���ֱ��ǣ����ǵϡ�����عɡ��������á�̫���������顢�����³ǡ��л��ɷݡ�������硢������ҵ�����콺ҵ��

�������ǵ�(���� �ɰ� ������)(002594��SZ)

��������������ů

��������һ�������������ǵϹɼ�һֱ���ԡ����ǽ��ڣ���˾������ҵ���ϵĻ�ů�Լ�����ҵ��Ļָ�����ʾ����˾��ת����仯��

�������ǵ�¶����˾10�·ݵ���������Լ4��̨��11�·�����Լ5��̨������8�µ����е��¿��������������10000̨��������ͷѸ�͡�

������˾��������ʾ��2012��1~9�£���˾����������77004̨����10�º�11������������9��̨������ǰ�������ܺ͡�һλ�ӽ���˾��˽ļ��ʿ¶����˾�ļ��ȵ�����Ԥ�ƴ�15��̨��2013��һ����ҵ��������Ԥ�ڡ�

�������ڹ�������ijȯ��������ҵ����ʦ����߱�ʾ�����������г�����������������ǵ��ڶ������ܹ��ܺ�������ļ�������ƥ�䡣

������˾�ں���IJ���Ҳֵ�ù�ע��12��11�գ���˾�����뱣��������Դ��˾Bulmineral�������ʹ�˾���ƻ��ڸù�������װ�����綯������ͣ��ƻ�ÿ�������綯���40~60�������ڣ����ǵϸ����ܲ���±�ʾ����˾���꽫����������Ͷ�ʽ��������綯��ͣ�Ԥ�Ƹù���2014�����Ϊ50����100����

������������ʦ��Ϊ�������Ĵ�ͳ�����г���Ȼ�Ѿ��������ͣ���������Դ��������������ǿ�������ǵϵļ�������������ͬ��һ�����¡�

�����ڵ��ҵ���棬���ǵ�Ҳӭ����ů�⣬����Ҫ�鹦�ڹ�˾����Ҫ�ͻ�ŵ���ǽ��ڵĸ���̬�ơ�������ʿָ����ŵ���Ǹ��ձؽ��Ӵ��﮵�ص����β�Ʒ�������ǵϽ����л��档

��������ع�(���� �ɰ� ������) (000503��SZ)

��������ҽ����Ϣ��

����ҽ����Ϣ�����ҹ�ҽ����ҵδ����չ�ıؾ�֮·������һ�����£�����عɶ��ص���ҵģʽ��ǰ�����ѵ�PBM��ҵ��ֵ��Ͷ�����ڴ���

��������ع���һ����Ӫҽҩ�����������ҵ��һλ������������ʿ����߱�ʾ����˾�ĵ��������ܹ��ı�ҩƷ����˫������Ϣ��ȡ��ʽ��Ϊ����˫����������ܲ����ṩ����������Ϣ��ֵ���ӿ촴������ҩƷ��ͨ��ϵ�IJ���������˵������ģʽ����ҽҩ��ҵ�İ���Ͱ� ����

��������عɵ�ҽҩ��������ƽ̨�Լ�δ������������PBM(�ۺ���ҽ�Ƹ�������)ҵ����������ҽ����Ϣ���ķ�չ����

�������ڹ�˾������������չ��PBMҵ����ع�֤ȯ�������Ф�ٱ�ʾ������ǰ�ҹ���ҽ����Ŀ�ڱ����ϣ�����ͨ���籣�����˹���˲��ˣ������ǹ�˾ͨ�������з�������ϵͳ���ܹ���Ч�����˹�������ˡ���

����Ф�ٻ�����߱�ʾ����˾��ҽ����������ƽ̨��PBMҵ��ĵ�һ���Ʒ��Ŀǰ����ҵ���Դ����Ե��ڣ����ݡ����ݡ���ɽ��8�������Ѿ��빫˾ǩ��������Э�飬���˾Ҳ���������н���ҵ���Ǣ���Ե㷶Χ������һ������

����̸��PBMģʽ�ľ���Ч�棬Ф�ٱ�ʾ������ģʽ�������Ѿ��dz����죬���й����˿��ڶ࣬һ������ģʽ���㷺Ӧ�ã�δ�����м����ҵ�������ռ䡣����¶��Ŀǰ��ҵ�����ֻ�к���ع�һ�Ҿ�Ӫ�����кܴ���ȷ����ơ�

������������(���� �ɰ� ������) (600706��SH)

����ע��Ԥ�ڳɿ���

���������������˾��ͬ������������Ӫ����������ҵ���������ʲ���ҵ���������ؾ�����Ʊ����Ĵ�ͳģʽ�ܴ�IJ������ ���������(����+�ֳ�)+��������Ӫ�����롱��ģʽ���ȿ�����һ���̶��Ϸ���������չ�������������棬����ȥ�˳е�������չ���ھ��ʱ�Ͷ��ĸ����������ڵز�ע�����ޱ����µ�һ�ֱ�֮ͨ�١�

�������ļ��Ŷ�ע���ʲ�ҵ���ij�ŵΪ��2011~2013�꾻����5597.36��Ԫ��6336.5��Ԫ��7485.35��Ԫ��ʵ���ϴ���������������˾����ij�ŵ�Ѿ�ʵ�֡�

����ֵ��ע����Ǹù�˾��ע��Ԥ�ڡ�

������Ϥ����˾�¶������ļ������������������Ļ���ҵͶ�ʼ��ţ�Ŀǰ���γ�������Ϊ��ͷ������չ�����ա�Ӱ�ӡ����������洫ý(���� �ɰ� ������)Ϊһ�����Ļ���ҵ��Ⱥ��Ŀǰ�����ļ�������ӵ���������á��������衢�����Ļ��ݳ����������桢������չ��11��ȫ���ӹ�˾��

�������ļ����ʲ���ģ�Ӵ���2011��״�275��Ԫ�������Ļ����β�ҵ�����ƣ�������Դ������Ϊ�ḻ�����ʲ���ծ�ʳ����߸�(2011���66%)���ں����ʽ�ѹ���£�������й�˾�����ʲ����Ϻ�����ƽ̨ע���ʲ��Ŀ����ԼӴ�

�������������ý�����������������������һ����������֮��������δ��ͨ�����������кܶ��ʲ����������Ӿ��������죬����˵��ע���Ԥ�ڡ�����ʲô��ʽע�룬��ʱע�룬����̫�����������10�·�ȥ��˾ʵ�ص��е�ijȯ�̷���ʦ����˵��

����̫����(���� �ɰ� ������) (300123��SZ)

��������ͧ����ͻ��

�����촬ҵ�����Ƚ���������ԣ�����̫����ȴ��С���г��ҵ���ͻ�ƿڡ�

����̫�������Ҫ��Ʒ��ϵ����ͧ������ͧ������ͧ��2012�깫˾������ͧ��Ʒ����������������ǩ���ĺ�ͬҲ����2013��½������ҵ������ͳ��������ʾ������ӵ�к��ⶩ���ͺ���ֶ�������˾����ͧҵ��2013��Ӫ���Ѿ�����ȷ��5��Ԫ������˾2011�����Ӫ��Ϊ5.9��Ԫ��

��������֤ȯ��Ϊ������ִ����ܵ�������ǿ������ÿ��Դ�ͧ���Ÿ��ԵĶ����������������ݹ�����ع滮��2020�꺣��ִ����ͧ��������һ����

����̫������ҵ����Ҳ��ͻ�ơ���˾��ǰ����ƣ��ɹ���ͻ��˹��������ǩ��4��22��������Ѳ��ͧ��ͬ����ͬ���Ϊ655��ŷԪ (Լ��5476.59��Ԫ�����)����˾֤ȯ�������ʿ��ʾ����������ͬԤ�����꽻����ɡ�������������ͬ��Լ����ͻ��˹ӵ����2013��ȱ�������2�Ҵ�ͧ��ѡ��Ȩ��

�������⣬���չ�˾ͨ������װ�����ֳ���飬������á�ͨ��װ��ά�������豸���Ƶ�λע��֤�顷���ʸ����ɷ�Χ�����˹�˾����ͧȫ����Ʒ��

����������˾��ʿ�����ߣ�����������ʣ����Ǿ��ܲ������ǵ��б���Ŀ�����Ǿ��嵽��˾����Ҫ������ʲôʱ����Ͷ�ꡣ����ȯ�̷���ʦ��Ϊ��һ���������ʵ���ȷ�ϻ�����2013�깫˾�¶���������ͻ�ơ�

����ë���ʷ��棬������˾��ʿ��ʾ�����������ǵ�ë����ˮƽӦ�����л�����������Խ�࣬�ɱ����ơ��������������ƾ����ԣ�����ë�������ٲ����½�����

������������(���� �ɰ� ������) (002108��SZ)

��������������

����2007�������Ժ�������������Ƿ���ʦ���е����š�

������������ҵ����PE�ܲġ��ܼ�Ϊ���������BOPA��Ĥ����˾���ܹ�ע��ҵ����﮵�ظ�Ĥ�������߲���800��ƽ����/�꣬�����ɷ��������ܲ��ܴ�2000��ƽ����/�ꡣ��˾֤ȯ��������ƣ��������������ϰ��꽫�Բ���

������˾2011������롢������ֱ���2007���3.4����3.5����PE�ܲġ��ܼ�ë����һֱ�ȶ���17%���ϣ������״��߳ɣ���BOPA��Ĥë���������ߵ͡�

����̸��2013�꣬���ֱ�Կ���������һ��PE�ܲġ��ܼ��ڽ���ĿͶ��������﮵�ظ�Ĥ��Ŀ�������������������еij��ؿ�������BOPA��Ĥ�����ߣ�ץס�ͻ�����ռ�г��ݶ

�������˽⣬����PE�ܲġ��ܼ��Լ�﮵�ظ�Ĥ��Ϊ������Ŀ���������������㣬ǰ��һ����Ͷ��80%����������Ԥ�ƽ�����3��Ԫ�����롢2700��Ԫ��������һ����Ͷ��60%������Ͷ��80%���������������Ԥ�ƹ�������1.4��Ԫ������3170��Ԫ��

�����ڳ��������£���������������PE�ܲġ��ܼ����ڹ�ˮ��ȼ�����͵�����������Ҫ�����ˮ�����۵�PVC�ܸ��ߡ����⣬���ź���ʯ��(���� �ɰ� ������) (000703��SZ)�������ƴ�(���� �ɰ� ������) (600123��SH)��³������(���� �ɰ� ������) (000830��SZ)�ȼ���������Ŀ��Ͷ�������յ�˹����Ӧ���������BOPA��Ĥԭ�ϻ�����Żݡ�

���������³�(���� �ɰ� ������) (000809��SZ)

����Ψһ�����ۺ���Ӫ��

���������³����й��б�����¢������������������һ������Ȩ����֤�˹�˾�ĸ�ӯ��ˮƽ��

����Ŀǰ�������������Ľ�ͨ�ѽ�Ϊ������������콫��2013����ʽͨ������ʱ�������ؼ۸�һ�����ǡ�

��������֤ȯ(���� �ɰ� ������)���б���ָ����������������ɳ����õ�2.5��Ķ������2011��ɳ������ԼΪ1.7��Ķ�����ü۸��Ѵ�2007���ÿĶ25��Ԫ������Ŀǰ��67��Ԫ��

�����������������³dz�һ�����ؿ����⣬�����Գ����Ӫ������������������������Ͷ�ŵȶ���������ۺ���Ӫ����Ϊ�µ����������㡣

���������³�����2011������ʱ������ŵ��2012�ꡢ2013��ʵ�־�����ֱ���6.78��Ԫ��7.39��Ԫ��

����ij˽ļ��ʿ�ԡ�ÿ�վ������š����߱�ʾ�������³�2011���ŵҵ��ʱ����ʾ���������ɳ�ŵ���ùɷݲ��������ԶԹ�˾������ҵ������̫���ġ�

����ijȯ���о�Ա��ʾ�����Ľ��轫�����ز�������ʷ�Ի�����������Գ������ӳ̶�������δ�����ķ�չ�ٶȺܿ��ܻ��һ����ߡ�

������ʮ���� ���ڼ������ƻ�����������ߵ�70%���ң������˿ڴﵽ3000�������ϣ����������˿�400�������ϡ�

��������֤ȯ���б���ָ���������еij���ˮƽ������ʡ��27���ٷֵ� ������Ϊһ�����ؿ����������³��ṩ��ѵĻ��ᡣ

�����л��ɷ�(���� �ɰ� ������) (002129��SZ)

������ȫ���������վ

��������2013����ܳ�����ҵ�յ㣬�����ҵ�İ����ɼ�ֵ�����ٴ��ھ�

�������������л��ɷ���SunPower��3�ҹ�˾����������ҵ��Ӫ��Ч�ʾ۹�̫����ϵͳװ�䣬�¹�˾����2017��ǰ�����ɹŽ���7.5GW��վ�����߽���ȫ�����Ĺ����վ���л��ɷ������һ�ɶ���ռ��35%~40%������Ŀ����Ϊ������Ŀ���佫ͨ������ϡ���Ч�ʵ�غ͵ͱ��ʾ۹⼼�������ƽ�ϣ��ɱ������м��������½���

���������ڸ���Ŀ���ڲ�ҵǰ�أ��Է���ɱ������γ��ش�Ӱ�졣�������������ʦ������ָ����

������ÿ�վ������š����ߴ�һ���ӽ���˾��ʿ����Ϥ��һ����Ŀ��ɣ���˾����Ϊ����Դ������������Թ�˾�����ӹ�Ƭ����������������ת�͡�

����������Ĺ��ս϶ྦྷ�踴�ӣ���һЩ�ྦྷ����ҵ���Խ��뵥��������ƻ��ڣ�����չ����̫˳�������л��ɷ��ڵ����������Լ����ơ�

�������ָ����Ŀǰ�л��ɷݵļ�������������Ч��������ͬʱ���������Ƭ�ȵ�ɱ���

����Ŀǰ�ྦྷ���ֻ��۸����ͬ�۸�һ�£�רע�ڹ�Ƭ�����������ҵ��������ǿ���л�����Sunpower������δ��Ҳ���ڳ��ڵ�Ԥ�ڡ�

���������ӽ���˾��ʿ¶��Ԥ��2013������ȿ�ʼ�������ҵ�����ָ��գ��л��ɽ�ӭ��ҵ���ر���

�����������(���� �ɰ� ������) (002271��SZ)

����ҵ������������

����ͬ����ˮ��������ֱ�ӹ����ķ�ˮ������ҵ��ͷ������罫��������һ�ֵij���ЧӦ��һ�����ˮ������ҵ�����Ѿ���������ͷ��ҵ�����棻��һ���涫����������ľ�Ӫҵ��Ҳ����Ϊ���ƣ��Ӷ������˸�����ʱ�ڡ�

����12��20�գ����Ų�������������ˮ������ҵ������(���������)������������ˮ������ҵ�빫��������а취(���������)����δ������ҵ������������������ʤ��̭�Σ���ҵ���ж�����������Ϊ���ơ�

��������֤ȯ(���� �ɰ� ������)����ʦ����������ָ������ʮ���塱�滮�������ҵ���ж���Ϊ�ṹ����ս�Եĺ��ģ��ڴ˹�������ͷ��ҵƾ��Ʒ�����ƽ���Ϊ���������ߡ�

��������֤ȯ����ʦ������Ҳ��ʾ����ʮһ�塱�ڼ䡰�ҹ����ͷ�ˮ���ϲ����긴������ԼΪ24%��Ԥ�ơ�ʮ�����ڼ�ά����15%���ҵĸ��ʽϴ�

�������������10��20�շ���������ҵ����1~9�·�ʵ��Ӫ��21��Ԫ��ͬ������20.4%��������1.17��Ԫ��ͬ������62.57%����˾ͬʱԤ��2012�꾻����Ϊ1.78��~2.09��Ԫ��ͬ������70%~100%��

�������ⲿ�������������ڽ����ˮͿ�ϵ�ԭ����(��ϩ��)�۸�����µ�����ϩ��۸��ȥ��10�·ݸߵ����������»����Ӹߵ��22000Ԫ/�ֵ�Ŀǰ��11000Ԫ/�����ң�ʹ�÷�ˮͿ�ϲ�Ʒë���ʵ���������ͬʱ������������ͻ�����ս�Ժ�����ϵ�IJ������Լӿ졣

����������ҵ(���� �ɰ� ������) (600967��SH)

������߾����������ȸ���

������Ϊ���о�������ı�����ҵ����ʵ�ʿ������й�������ҵ���ŵľ���ע��Ԥ�ڽ�������ǿ�ҡ�

�����������ʷ���ʦ��������ÿ�վ������š�����ָ������˾�ǹ���������ɣ�ļͶ��Ŀ����������ɣ���ʱ���ܽ���һ���������ҹ�����·�������ɣ��������õ��ͷš�

������˾Ŀǰ���ܴﵽ�²�300̨~400̨�����4000̨���ң�������Ŀǰ������������ת�С�����ҵ����������ҵ�Ա��������ڳ���Ӱ������������˾��չƿ����Ҫ�Dz��ܡ���˾��ǰ��15Ԫ/�ɵļ۸���8λͶ���߷ǹ�������5533��ɡ�ļ��8��Ԫ�����ڼ������켰�������䡣���������ء�����ר�ó���С��������Ʒ�ֳ��ڳ�������Ԥ��ļͶ��Ŀ����������·����8000����������100%��

������֤ͨȯ(���� �ɰ� ������)����ʦ�μ̺�ָ����2012���Ա����б���������2011�꣬����ҵ�����Ա����б�������Ŀ����������Ԥ��2013���ҹ���ҵ�Ա��������ֻ�����

����Ŀǰ����˾�عɹɶ�Ϊ���ɹ�һ�����ţ�ʵ�ʿ�����Ϊ�й�������ҵ���Ź�˾�����ɹ�һ�����ŵľ�Ʒ�ʲ���Ҫ��̹��װ�׳��Ȳ�Ʒ���ⲿ���ʲ�ӯ��������ǿ��ë���ʱ�����30%���ϡ����ձ�����ҵ����רҵ�����顢���н�����顢���������˼·���������Դ�������ص���Ŀ���ص���ҵ���ص��������Ӫҵ���У���ô������ҵ���ڳнӴ�ɶ���Ʒ�ʲ���ƽ̨����

�������콺ҵ(���� �ɰ� ������) (300041��SZ)

�����������ļ�ֵ��

�������콺ҵ��ΪA���г��ϵġ���ҵ���������ڽ�����ҵ������С�����¡������治�������£��ɼ�ȴ�����˽�70%�IJҵ����ڡ������ǵ������ġ�����ϻ���ǰ����˾��Ͷ�ʼ�ֵ�����֡�

�������콺ҵ�Ľ�ճ���㷺���ڳ�������ҵ�����ӵ�������ҵ�����ά�ޣ��Լ����ܺ�̫���ܷ��硢������·��������ҵ�������콺ҵ֤��������ÿ�վ������š����߱�ʾ�������������ӵ���������Դ�ǹ�˾����ĵ������г����������ý�����˾һֱ�߱��ܴ���г����ơ���

������֤ȯ����ʦκ��Ԥ�ƣ����콺ҵ����������������г��ݶ���һ��������

����̸��Ŀǰ�д����г���������������Դ��ҵ��������ֵý��ֹۡ���¶����˾�����ļ��ȵľ�Ӫ״��Ҫ�������ꡣ

����2010����콺ҵ�ɼ��д���40Ԫ���ϵĸ�λ���˺����˽�������µ���Ŀǰ������13Ԫһ�ߣ������ڹɼ۵�����70%��

������������ʦ��ʾ�����콺ҵ��Ȼ��������ֻ��£���Ӫҵ������Ȼ��������������̬�ơ���˾�ɼ��ڴ���µ�����ӯ���Ѿ���18~19�����ң��Գ���ֵ���ơ�

��������ע�����2010����������������콺ҵÿ�궼�����˷��ֺ졣��������ÿ������ֱ�Ϊ1.04Ԫ��1.33Ԫ��0.68Ԫ���ݴ˼��㣬��˾ÿ����ֽ�ֺ������ǰһ��Ⱦ������40%��

��2013�ȵ㣺�Ĵ�DZ����ҵ���

����ҽ����е

��������һ�����ڡ������ڡ�����ҵ��

����ҽ�ơ�������ס����һֱ�������������⡣����Ϊ����ҽ����ϵ����Ҫ֧�ŵ㣬ҽ����е��ҵԽ��Խ�ܵ���ע��������������ص������������������ҵ��̱��г��ھ���Ҳ������ҽ����е��ҵ����ȯ�̹��㣬��ȳ�������ҽ�Ʒ���������������2000��Ԫ����������������ҽ�Ʒ�������Լ2500��Ԫ���ټ��������� 2012��8�³�ŵ���������2008��10����ҽ����ϵר���ʽ�ȣ��������ƶ���ҽ����е��ҵ����ʵ�֡����ٷ�������

����ϸ�ֳ���ͷ�������ƶ�ҽ����е�ɳ�

������ΪС������ҵ��ҽ����е��û�л�����������ô�������ټ��ϸ������й�˾ϸ������IJ�ͬ����ͨͶ����һ����ѽ������ϵͳ���������ڶ����������صĴ̼������£�ҽ����е��ҵ��ʾ�˾�ijɳ�DZ����

���������������ɳ�

�����ӳɳ��ռ�����������������ѯ��Ԥ�⣬�ҹ�Ŀǰҽ����е�г��ѹ�ǧ��Ԫ��ģ�������������Լ23%��Ԥ�Ƶ�2015���г���ģҪ��3400��Ԫ��ֵ��ע����ǣ���ȫ��ҽ����еռҽҩ�г��ܹ�ģ��42%��ȣ��ҹ�ҽ����е��ռ�Ƚ�14%��

�����������������̿Ƽ���ӡ����ҽ����е�Ƽ���ҵ��ʮ���� ��ר��滮��֮��8��17�գ��������ַ����ˡ������й�2020ս���о����� ���������ᵽδ��8�꽫�Ƴ��漰���ߴ�4000��Ԫ���ߴ�ҽ����ϵ�ش�ר��һ�£����עҽ����е��ҵ��Ͷ���߾���Ϊ֮һ����Ϊ������1090��Ԫ����ȷ��������ҽԺ���衣��ÿ�վ������š�����ע�����2008��ʱ�����ҽ����ϵͶ�ʰ��ŵ��ʽ�Ϊ48��Ԫ����δ��8���������500��Ԫ��ר���ʽ�Ϊ2008��ʱ�ڵ�10����

����ʵ���ϣ�������ҽԺ����滮����ʵ���ǰ��ҽ�ļ�����ص����� ������Ҳ���ศ��ɵ�ζ��������������ȻҪ�漰��ҽ����ϵ�Ĺ�����������ҽ����е����Ҳ��������֮�С����ؼ�ҽԺ�϶����л���ġ���ij������ҵ����ʦ���ߡ�ÿ�վ������š����ߣ������ں���ĸ�ҽ����е���ң�Ҳ����������ҽԺ���������г���

����������������������ȣ����仯���ƶ�һЩ�ض�ҽ����е�繩������Ѫ���ǵ�������ҵ��˵����֤�˲������ŵ��г��������ҽ�ģ�����Ժ��ʮ���塱ҽ�Ĺ滮���ᵽ����2015��ǹ���ҽ�ƻ����Ĵ�λ���ͷ�������Ҫ�ﵽҽ�ƻ���������20%����ҽ�Ʊ��ϲ�������ı����£���Ӫҽ�ƶ�ҽ����е�����ӹ��ã�Ҳ���ܺõ�������ҵ�ķ�չ���ٴ�����GMP�滮��������GMP�����Ƽ���ҵҪ��ߣ�Ҫ����2013���ǰȫ����Ҫͨ��������������������ٸ߶�ҽ����е��Ϊ������ڣ������ż����������������߶�ҽ����е����ӵ�������ʵ����

�������桰��������

��������ԡ���������ҽ�ġ�Ϊ�������������ھ�Ļ�����������������й�˾�ɷ�Ϊ�����ࡢ�����ࡢ��е�����֡�

�������ȣ�Ϊƥ�������������Ӫ������ģ��ҽ�ƹ��̵�������������ӡ�����˵�ྻ������ר������ҽ��(���� �ɰ� ������) (002551��SZ)������2012��ǩ��ĺ�ͬ���漰���Ͷ��26.78��Ԫ��Ϊ2011��ȫ��Ӫҵ�����7.68��������֤ȯ����ʦ�������б��б�ʾ����������������ҽ�ƹ���Ԫ���������������������ӣ������ȷ����ƺ�Ʒ��ЧӦ�����п��ܻ��γ�ǿ����ǿ����̫ЧӦ��

������Σ������Ź����У�ӵ��ҽԺ�ʲ������������ʵ����й�˾Ҳͬ������˻��ᡣ

��������ȹ���ҽԺ����ӪҽԺ�ķ�չ���ݣ��������������ǹ����ġ�������ijȯ�̷���ʦ�ƣ�����˵���ۿ�(���� �ɰ� ������) (300015��SZ)�����ڹ���ҽԺ����Ȼ���߲��������ծ�㽨�裬�����䱾�������ж�������Ϊ���ϵ��ҽԺ��������ҲҪ������ҵ������������ڵ����ء�

����������ʾ�������ۿ�����ȫ����Χ��ӵ��42������(����2012��7�µ�)����Ҫ��չ�������ơ���������������Ĥ����ҽѧ����侵�������˵�������Ŀ�����н�����������ģ�ȴ�����ϰ����(���� �ɰ� ������) (300244��SZ)���ù�˾���ṩҽѧ��Ϸ������Ϊ����ҵ�ɿ�չ����������ø�⡢���⡢PCR��ӫ�����ߵ�1000����ҽѧ��Ϸ���Ŀǰ�����е�ʵ����Ϊ10�� (2012���б�����)������4�������ѻ��ʵ����ͬ�������顣���Ƶ����й�˾����Ŀǰ���Ծ��÷������Ϊ�������Ŀ�ǻҽԺͨ��ҽ��(���� �ɰ� ������) (600763��SH)���Լ������Ŷ�״̬�Ĵ������ȡ�

�������⣬��е���ڳ���չ�е����棬Ҳ�Dz��ݺ��ӵģ�������Ծҽ��(���� �ɰ� ������) (002223��SZ)����������г��ἰ�ļ���ҽ����е����ͷ��������ʾ����Ծҽ�Ƶ�������Ʒ���36��Ʒ�֡�225��������г�������������������Ѫѹ�ơ��������Ȳ�Ʒ���г�ռ�������ǹ��ڵ�һ�����γ����ڵڶ������Ƶĸ��ɻ��к���Ծҽ����Ѫ����ҵ���ص�����ŵ����(���� �ɰ� ������) (300298��SZ)���ڲ��ơ��ĵ硢�������Ӱ���Ĵ��������н�������������(���� �ɰ� ������) (300206��SZ)������ҽ�ö��ɻ�������ϵͳ�Ķ�����(���� �ɰ� ������) (300171��SZ)����Ҫ��ƷΪ��������ղ�Ѫϵͳ������ҽ��(���� �ɰ� ������) (300030��SZ)��������Ӥ���г��Ĵ�άҽ��(���� �ɰ� ������) (300314��SZ)�Ͳ��ʹ���(���� �ɰ� ������) (300318��SZ).

���������������������ġ�Ǯ����

�������⣬ҽ����е��ҵ�����г���ģ�������ɳ�֮�⣬��ӵ�н�����������������������������

��������2005������Ŀ���̩(���� �ɰ� ������) (300326��SZ)���ڻ��ڶԸ߷��Ӳ��Ͽ�ѧ������о�֮�ϣ�����2007���Ϊӵ�����������������Ҳ����������������������Ĺ�˾�������Լ۱Ⱥ����������ƣ���ʼ�˽�������Ľ��̡�

����ͬ���Ĺ��»������ڹ������(���� �ɰ� ������) (300238��SZ)�����ϣ�������ʾ��2008�꣬�������Ӳ��Ĥ��Ƭ���г��ݶ�Ϊ32%��2010��Ϊ40%~45%����������¹�����ҽ�ơ�����ǿ���Ƚ���Ʒ����˵��2008����г��ݶΪ45%��������2010��������־�ֻ��25%~30%�ˡ�

������ô�����ֹ����Ƿ��ܹ������أ�ҵ����ʿ�ƣ����ǿ϶��ġ�

��������˵Ŀǰ���Ϻ�ҩ(���� �ɰ� ������) (000566��SZ)�ӹ�˾�Ϻ������ص��˹����ϲ�Ʒ���������ڽ��������·�ϡ�������ʾ���Ϻ��������ǹ��ڵ�һ��ͨ���ٴ�����Ĺ�˾������ϣ���ľ�������ŵ��������Ҫ��2013����ײ��ܽ����г���

�����ݶ���֤ȯ����ʦ���������������˹��������г��ʹ����г���������Ԥ�ƽ���ÿ����˹�����������ԼΪ22.4���ף�����ÿ��5��Ԫ�IJ��㣬�г���ģÿ����112��Ԫ�����г��㹻��δ��������б���ʽ�����������Ƕ���֤ȯ���۵㡣

��������ǰ��һ���չ�����ҽѧ��Ȩ������ҽ��(���� �ɰ� ������) (300003��SZ)����75.1%�ijֹɱ����Ѿ���Ϊ����ҽѧ�عɹɶ���������ҽѧ��ӵ���Ź���Ψһһ�������������ġ������������ҹ�����������Ҫ��ŷ���ڣ��ҽ������Ȳ����������������һֱ�Ǹ���ҵ������չ�ķ�������ҽ����Ȼ��������������ȷ����ơ�����һЩȯ�̵��б��ƣ�Ŀǰ����ҽѧ�з���˫�������������������������г���

���������������죬����˵������GMP�����Ƽ���ҵҪ��ߣ�����2013���ǰ����ͨ����GMP�����Ʊ��������ҵ�ĸ�����¹��̣�������Һ��Сˮ�������߶����������ǧɽҩ��(���� �ɰ� ������) (300216��SZ)����Ȼ���������档

�����ص㹫˾

������άҽ�ƣ�Ӥ���г���ͷ

�������ڶ�ҽ����е���й�˾�У���άҽ��(300314��SZ)��ʹ�ÿͻ���Ϊ���⡣������ʾ���ù�˾��ӪӤ�������豸����Ҫ��Ʒ����Ӥ�������䡢Ӥ�����䱣ų̊�����������������豸������ϵ�У�������Ʒ������ĸӤͬ��Ӥ������Ӥ���Ӵ�����ͷ�֡���ѹ����������������(��)�ҡ�Զ�����������Ӥ��ͷ���̶��ܵȣ���Ʒ���൱������

����������Ͷ���������µ��άҽ�ƣ��ù�˾֤ȯ���������ߣ���ΪA��Ψһһ�Ҹ���������й�˾��Ŀǰ��˾����ռ���Ѵ�30%���������Լ۱������ơ���֤ȯ��������ƣ���˾����һ��������������Ҳ��13��Ԫ��������Ʒ����GE����ͯľ�ȶ�������30��~50��Ԫ���������г������������Ǵ��°�����ҽ�ĵ����ߵ�Ͷ��ܴ��ؼ����缶ҽԺ�ȶ�Ӥ�������豸�IJɹ�Ҳ�����ӡ���Ӥ���õĶ����ż����ܸߣ�ҽԺһ�㶼��ѡ��Ʒ�Ʋ�Ʒ����

��������֤ȯ����ʦ�����б��з����ƣ����Ź��ҼӴ���ؼ����ױ���������Ͷ�����ȣ��Լ��ؼ�ҽԺ����½�������豸�ɹ��ڣ�Ԥ��Ӥ�������豸�г���2~3��25%~30%�Ŀ��������ڣ������ͬʱ���г���δ���ͣ���������3��~4��̨��������ȱ�ڣ������ߵ�֧���£������������ڱ����㡣

����ǧɽҩ����GMP����Ѿ�

����ǧɽҩ���IJ�Ʒ��������Ͷ��Ʒ��������Ʒ��������ʾ���ù�˾Ϊ������Ҫ��ע��������豸��Ӧ�̣����������֪��ע���������ҵ�ṩ������ҩ�豸�����в�Ʒ������PVCĤ��������Һ�����Զ��ߡ�����ƿ����Һ�����Զ��ߡ�����ƿ����Һ�����Զ��ߡ��������ע��������Զ��ߣ��Լ������з������ϰ��ע��������Զ��ߡ�ȫ�Զ����ܵƼ����

��������ijȯ�̷���ʦ���� ��ÿ�վ������š����ߣ�ǧɽҩ����Ҫ���������㣬��һ����GMP�����������������°�GMP�����Ƽ���ҵҪ��ߣ�����ҩ��ֹ滮��2013���ǰ���Ƽ�������ҵ����ͨ��GMP����ǧɽҩ������Һ��Сˮ���豸���������࣬���γ��������ͨ��GMP�Ļ�������Ҫ��������½������ߡ�

����ǧɽҩ��֤ȯ��������Ա�ƣ�Ŀǰһ��һ�������ߴ��¶��������������Ҫ3��������ʱ�䣬����ʱ������3~6���£���Ϊ����2013������ʱ�����ƣ����Խ������궼���Ǹ��ɹ��߷��ڣ�������ǰ�����ȵ�����Ӧ��Ҳ�������֡���

�������ڶ�������������ϰ��ע��������Զ��ߡ����ݷ���ʦ���ܣ�Ŀǰ���ⷢ��������ϰ��ע���90%�õ������ϣ����ҹ�99%���õ��Dz���������������ݾͿ��Կ��������г���DZ��������Ҳ��֮ǰ�г���ǧɽҩ����������ԭ����Ŀǰ�������ò�Ʒ��Ҫ���������ġ���

������������˾������Ա��ʾ�������°���ֻ�С���ˮ���õ���һ�����ģ�����ҩ����û�У����ķ����н�չ�����ǻ�û����ȷʱ���������û���IJ�������û�����ۣ�����Ա�ƣ�������ҵҪ�����豸Ȼ��ű��������Թ�˾������ʵ�����ۡ�

��������

�����ع�2012�꣬�������š�����ĸ���״γ�������-15���ػ��ɹ�������������̫����������ɡ��к�����(���� �ɰ� ������)�ʲ�֤ȯ��ȡ���ش��չ�����ϵ��¼��Դ̼��þ�����ҵ��2012��һֱ�����г��Ľ��㡣������������2013�꣬������ҵ��Ȼ����Ͷ���ȵ㣬���ػ��ͱ���ϵͳ������������Ͷ�ʻ�����Ȼ��������͡�����ҵ����ʿ���飬��ÿ�վ������š�����������2013�������ҵ������ȷ������Ԥ���µ�Ͷ�����ߣ�ϣ�����ڲ���Ԥ���¼�Ƶ���ľ�����ҵ�Ѱ�һ��ᡣ

����������ҵ������������ҵ�����б���

����ÿ�վ�������ʵϰ��������

����������ҵ������ϵ��������Ź�����ǰ��������֤ȯ(���� �ɰ� ������)һλ������ҵ����ʦ����߱�ʾ�����꼴��Ͷ�����õı�����������ϵͳ��ҵ�������õ����������

������11��25�գ��ҹ����Һ�ĸ�����������ɹ���-15���ػ������������������Ѷ����ָ��Ա���Ƶ�ģ���ȳ���

�������������������ƶ�ҵ��������

�����ݹ���������ʾ���������ǵ���ϵͳ���й��������Ƶ�ȫ�����Ƕ�λ��ͨ��ϵͳ����������GPS������˹�ĸ�����˹��ŷ�˵�٤����ϵͳ����Ϊȫ���Ĵ����ǵ���ϵͳ��ϵͳ�ɿռ�ˡ�����˺��û�����ɣ�����ȫ��Χ��ȫ���ȫ��ʱΪ�����û��ṩ�߾��ȡ��߿ɿ���λ����������ʱ�����߱�����ͨ��������

��������������Ӧ���ƽ�ʮ���ҵ�滮����2015�꣬�й�����(���� �ɰ� ������)������λ�÷����ҵ��ֵ����2250��Ԫ����2020�꣬�й������ɱ���ȫ�����ǵ�����λϵͳ�����ֵ������4000��Ԫ��

��������10�£�����ϵͳ��16�����Ƿ���ɹ����������̫����ȫ�������ͽ���ɣ����걱��ϵͳ�Ĵ��ģ��ҵ��Ӧ�ý���������Ļ�����ͬʱ��һЩ��ҵ���ܲ��ź͵ط������ڽ��ڶ���̨�ˡ�ʮ���塱�滮���ϸ���Թ���������ҵ�ķ�չ������������ӭ������ʽ��������

��������֤ȯ�ھ�����ҵ2013���Ͷ�ʲ��Ա�����ָ�������������IJ�ҵ�����·�Ϊ����(������Ʒ)������(�ն˲�Ʒ)������(ϵͳ���ɼ���Ӫ����)����������ҵ���Ľ��̽����������ȵ�����ҵʾ���������ƹ������Ρ����εĻ�����Ʒ�����ڶ��������ȷ��������ε��ն˲�Ʒ�о��ò���Ҳ�����������棬���ò�ƷԤ�����к���ӭ�������������β�ҵ���У�ϵͳ���ɼ���Ӫ�̽��ڱ���ϵͳ���ģ�ƹ�֮����������

�������й�˾�У��漰����ϵͳ������ҵ�İ������ڵ���(���� �ɰ� ������) (300101��SZ)���й�����(600118��SH)�ȣ����漰�����ն��豸����Ĺ�˾�к���˼׳(���� �ɰ� ������) (002388��SZ)����������(���� �ɰ� ������) (002044��SZ)�ȹ�˾���������漰��Ӫ������б�����ͨ(���� �ɰ� ������) (002151��SZ)������ͨ��(���� �ɰ� ������) (002465��SZ)�ȹ�˾��

�����շ����������ػ�ʱ��������

������-31����ǰ����Ҳ�����˹�����Ĺ�ע��������װ����Ӧ��������������ذ��ļ�����Ӧ�����������������������ػ��ķ�չ�ѳ�Ϊδ���ҹ��վ�װ������Ҫ����

����ijȯ�̷���ʦ����߱�ʾ�����շ��������ڽ��ػ��ijɹ��Էɣ��г�����������������ҽ�������ռ�ܴ���Ϊ�����ص�֧�ֲ�ҵ������������ӭ����չ��

��������֤ȯ(���� �ɰ� ������)ָ�������շ�������һ��������ӵ�ϵͳ���̣��������������ڳ����Ѷȴ�Ͷ�ʶࡢ���ոߣ�Ϊ������ɻ������ƽ��ȣ���������������������ܸ��Ϸɻ��������Ľ���Ҫ����Щ������Ҫ��ǰ�ڶԺ��շ�������ҵ���д������ʽ�Ͷ�롣Ŀǰ���շ������Ѿ���ѡ�ҹ��ش�Ƽ�ר�δ�����ҽ���̨ר���ʽ����֧�֣�Ϊ�ҹ����շ�������ҵ������չ������

�������շ�������ҵ��һ�����ԭ���ϡ��㲿������Ԫ�弰��Ҫ������������������������漰ԭ���ϵ����й�˾�б��ѹɷ�(���� �ɰ� ������) (600456��SH)�����и���(���� �ɰ� ������) (300034��SZ)�������㲿�������ijɷ��Ƽ�(���� �ɰ� ������) ���к��ػ�(���� �ɰ� ������) ����������ĺ��ն���(���� �ɰ� ������) .

����ͨ�ú��գ�����ƿ����һ����

�����ڽ�����麣��չ�У����ҿ��н�ͨ����ίԱ��칫�Ҹ��ֳ�������ʾ��2013���ҹ��ĵͿտ�������ĸォ����ȫ���ƹ�Σ������γ�������ܡ���ҵָ�����г���������ȫ��һ�廯�ĵͿտ����������Ӫ��ϵ��

����ͬ���麣��չ�ڼ䣬�ҹ���ͨ�ú��շ���վ���麣��ʽ���ƣ����ҿ�ͨ���麣-����-���ĵͿշ���·�ߣ�����������ͷ����������ͺ��϶���������ͨ������վҲ�����ɡ��ҹ��Ϳտ���ĸ��Ѿ���ʼ��

������ʵ�ϣ������ڵͿտ�����ƣ��ҹ�ͨ�ú��ղ�ҵ���������г���ȣ���չһֱ�����ͺ���2011�꣬�ҹ�ͨ�÷ɻ�������Ϊ1154�ܣ�������2010��������Ѿ��ﵽ23��ܣ��ҹ�ͨ�ú��ջ���Ϊ399������������1.75��������Կ������ҹ���ͨ�ú����г����������㿪��״̬�����ݡ��й���ʮ���塱�ƻ�������2015�꣬�ҹ�ͨ�����ӹ�ģ�����ӵ�2000�����ϣ������������γ���1����Ԫ���г���ģ��

����ͨ�ú��ղ�ҵ���漰����dz��㷺�����г������ú����������ͨ�÷ɻ�����;�漰����Ѳ�ߡ����о�����С��ר���ˡ���Դ���⡢ũ�ַ��������й۹�ȷ��档��ͨ�ú��յIJ�Ʒ�����˹���������ͷɻ���ֱ�������˶��ɻ����ȣ����γ����Ӵ���ܱߺ͵����Ʒ��Ⱥ��

����A�����й�˾�У��Ĵ�����(���� �ɰ� ������) (600990��SH)��Ҫ���������״����죻������̩(���� �ɰ� ������) (002111��SZ)�漰�����豸�����ظ���(���� �ɰ� ������) (002023��SZ)��Ҫ���·ɻ�ά��ҵ�鶼����(���� �ɰ� ������) (600316��SH)�����ɹɷ�(���� �ɰ� ������) (600038��SH)����������������ҵ��

�����ص㹫˾

�����й����ǣ����汱������ҵ����������

�����й�����(600118��SH)�����й�˾��Ψһ������������ҵ����˾�ӹ�˾������Ǵ�������ͨ�š����ǵ���������ң�е�ҵ�������ǵ��������������Ҫ���±�������ϵͳ�и߶˲�Ʒ�Ŀ�����Ŀǰ�������ƽΣ������ű�������ϵͳ��ȫ���̿������ģ��������������ʹ��˾����ҵ�����������

����11��30�գ���˾�عɹɶ��й�����Ƽ�(���� �ɰ� ������)���ŵ����о�Ժ���������ռ������������Ʋ����ֹ�˾�ɷ�701��ɣ�ռ��˾�ܹɱ���0.76%�������ռ������������Ʋ�����δ��һ���ڼ���������ֹ�˾�ɷݣ��ۼƱ����������ܹɱ���2%��

����������Ͷ���������µ繫˾����˾������Ա��ʾ���йر���������ҵ�������Ȳ���չ�����ܵ����ڹ�˾ҵ���ռ�Ȼ���̫�����ű���ϵͳ���û����䵼��ҵ��������Ϊ��˾��Ҫ��ҵ�������㡣����֤ȯ��Ϊ����˾δ����ҵ�����ٿ��ܻ������ӿ죬Ԥ�ƹ�˾2012~2013��ÿ������ֱ�Ϊ0.32Ԫ��0.40Ԫ����Ӧ��ӯ��Ϊ31����25����ά�֡��Ƽ���������

�������ն��������շ�������ͷ��

�������ն���(600893��SH)���й����չ�ҵ�������·�����ҵ��Ψһ�����й�˾���ǹ��ں��շ�������ҵ����ͷ��ҵ����˾���ڽ��пվ�������ս����������̫�С������ߵĽ��裬Ԥ�ƽ��������ҹ��վ�������ս���Ŀ�����װ��

���������ϰ���������˷�������ҵ�ķ������ȷ�����°��꺽�շ�����������������ش�Ƽ�ר���ר��Ԥ��Ͷ������ǧ��Ԫ�ʽ�֧�ֹ������շ������������з������졣�����ն�����Ϊ���ں��շ�������ҵ�������ߣ��ھ��÷��������������÷������ȷ������Žϴ����ƣ�����ֱ�������ڷ�����ר�

������˾���뺽�շ��������������ۺ��ҵ�����о�������ռ��62.65%���⽫��Ч������˾���շ���������ҵ�����������롣

��������֤ȯԤ���к���ҵ�����Խ�������˾ע�뷢������ҵ�ʲ����⽫���������˾�����ģ���ݴ�Ԥ�˾2012~2014��ÿ������ֱ�Ϊ0.25��0.32��0.40Ԫ����ӦPEΪ44����34����27����

��������

������ʮ�˴����У��״�����ˡ�Ŭ�����������й���ʵ���л�����������չ������Ϣһ����A����ع�˾�ܵ����ʽ������

�������ᳫ���������뾭�õĺ�г��չ��Ϊ�����ɣ���ʵ����֮ǰ��̨����ز�ҵ�滮�Դ�Ҳ���漰�������й��������������ǽ���չ�뻷�������ᵽ���ߵĸ߶ȣ�������Ͷ������Ҳ��Խ��Խ����ȯ�̷���ʦ��ʾ��

�����ֹ۵��г���ʿ��Ϊ��2013�����������߿��ܻ����ⷽ���һ����б��Χ�����������������µ������Ŀ�꣬����˵���ܽ��ĵ�Ҫ�����ߡ���ɫ�����ı������ߵȡ����嵽��ҵ���ԣ������й��������������棬����ֲ�����֡���̬���衢�����������Դ�ȡ�

�����������й����������ٻ������ӭ���»���

�����������մ�����������

��������Χ�ǣ�����˭����Ը�⿴���ġ�

���������ҹ������ƽ�������ũ���˿ڱ�ɳ��о�������������Щ�˿ڵ�ͬʱ����������Ҳ��ʼ�������ӡ�

�������������Ҫ���ڴ�ʹ����������������������������Ҳ����ͨ�����յķ�ʽ�����������з���ʦ��ʾ��

������ʵ�ϣ����ҶԴ�����ȷ�Ĺ滮����ÿ�վ������š�����ע���2012��5�¹���Ժ�йع滮��ȷ�����ʮ���塱�ڼ䣬ȫ������������������������ʩ������Ͷ��Ҫ�ﵽ2636��Ԫ���ǡ�ʮһ�塱�ڼ��3.7����������δ������������ʽ��ռ�Ƚ���2009���20%��ߵ�2015���52%��������������㣬��ʮ���塱�ڼ��������մ������������ʽ�����30%���ǻ�����ҵ������������ҵ��

�����������ղ����ܵ����Ҳ�������ӣ��ط������Դ�Ҳ����Ӧ�ԡ�������ʾ������ί��ǰ�������������շ���۸�����Ϊ��ÿ�����������������������ݶ�Ϊ280ǧ��ʱ����ִ��ȫ��ͳһ���������˵��ÿǧ��ʱ0.65Ԫ����

��������֤ȯ�ݴ˹�����Ϊ��ÿ�������������շ���ط��������ӹ��һ��182Ԫ�ķ������룬���ط������������ÿ����������50~120Ԫ���ȵĴ�����������ˣ��ط�������Ҫ֧���������������������ɱ�ԶС�ڹ��Ҹ���ķ������룬�ط����������������շ�����Ŀ�Ļ����Ըߡ�

������ÿ�վ������š�����ע����㶫ʡ��Ϊ�������շ�����Ŀ�� �����ȷ桱��������ʾ�������������������ݡ�տ������ݸ�ȵص�������������Ŀ�������ܹĵؿ�ʼ���л�����ʾ�������С��й����ݸ�����ʾ�����㶫ʡ��ʮ���塱�ڼ�����������Ŀ�����ݾͽ�����50%��

�����������⣬��ҵ��BOT�ķ�ʽͶ������������ĿҲѸ�ٷ�չ����ͳ�ƣ���10�·�������ɣ�»���(���� �ɰ� ������) (000826��SZ)�����õ�3����������BOT��Ŀ��ʢ�˹ɷ�(���� �ɰ� ������) (300090��SZ)Ҳ˳������۩�ǡ���Զ���人������Ŀ������Ͷ��(���� �ɰ� ������) (000598��SZ)������Ͷ��11��Ԫ����ɶ����˻������糧��Ŀ���մ�����ģ�ﵽ2400�֡�

�������嵽���й�˾������ʦ�����ص��עɣ�»�����ʢ�˹ɷݡ�

������ɣ�»�����Ϊ�̷���ҵ��ͷ��ҵ��һֱ��������Ҫ˵��˾δ���Ŀ��㣬��Ҫ��������������һ��ҵ��Ŀǰ��˾���ֵĶ����ͳ���20��Ԫ����ij��ҵ����ʦ��ʾ��

��������֤ȯ��Ϊ����BOT��Ŀ��ʵʩ�У���˾������ϸ��ط�������չ���С������Ƶ�ǰ�ڹ�������ˣ��ڿ��Э��ǩ����Ŀ��ʽ��ʼ���貢��������֮�䣬����һ���ϳ���ʱ�䣬��ǩ��ĿԤ����Ҫ����2013����ڿ�ʼ�������档

�������⣬ɣ�»���50��Ԫ�ij�ɳ��ĿҲֵ�ù�ע����˾���ذ칤����Ա�����ߣ�������Ŀǰ���ֵĶ�������20��Ԫ���⣬��˾������Ͷ��50��Ԫ����ĿҲ�ڿ�չ��������ע���12��18��ɣ�»����������棬��˾����ѻ�ú��������ɣ���˾�����19��Ԫ�ʽ��ʽ����õ�һ���Ļ��⡣

����ʢ�˹ɷ��Խ���10�·�����������ǩ�������ݹ��棬��˾�Ⱥ�ǩ�����人����Զ��۩�ǵ���������Э�顣������֤ȯͳ�ƣ�2012�깫˾��ͳ�Ƶ�����Ͷ����Ŀ��12�����������⽨�������շ�����Ŀ��33��������˾��ǰ�����չ��п�ͨ��80%�Ĺ�Ȩ�������ڹ�˾�������ҵ���õط�չ��

����������ʾ���п�ͨ�ô���ѭ��������ȼ�ռ����о���20���꣬���鼼������������ˮƽ�����չ�����Ŀ���������пơ������пơ��������ܵ���Ŀӯ��Ԥ�ڶ��Ϻã�ROEˮƽ����16.8%��

�������֤ȯ(���� �ɰ� ������)�����п�ͨ�÷dz����ã����DZ�ʾ�����г����ڹ�˾�չ��п�ͨ�õļ�ֵû�г���ھ��п�ͨ�õ��г���ֵ�����ˣ��пƵ��г���ֵӦ����10��~18��Ԫ�������ڱ��ε��չ��۸�6��Ԫ����

�����з���ʦ��ʾ�����п�ͨ�ý�����ǩ������Զ��۩����Ŀ����2013�꿪ʼ�ͷ�ҵ������

����PM2.5������������

�����������й�����2012����ˣ�����PM2.5����2012��ҲͻȻ�ں졣PM2.5��ָ������ֱ��С�ڻ����2.5�Ŀ�����ֳ�Ϊ����ο������������ͻȻ�ں죬������ʿ��ʾ�������⣬���о���Խ��Խ��ע�Լ����������Ҳ���϶��ҹ���������������������ߵ�Ҫ��

����������ʾ��PM2.5��Ҫ��Դ���ճ����硢��ҵ����������β���ŷŵȹ����о���ȼ�ն��ŷŵIJ������ຬ���ؽ������ж����ʡ�

����2011�꣬���һ���������ʮ���塱�滮����ʾ���������װ��������12%��ߵ�82.6%��������ҵ����ʿ�����¶��Ŀǰ�������װ����Ŀ������Ѿ�ʵ�֣�2013��������ҵ���ᡰ�����١���

������ý�屨������ǰ�ڱ���������������ҵ�뼼����̳���ϣ���������Ⱦ���ŷ���������˾˾���������������������ȫ��ʵʩ���뵹��ʱ����������ҵҲ��ӭ�������ڡ�

������������δ��һ������Ҳ������ص㣬֮ǰ��չ����һ��������Ϊ���Ҳ�������λ����һ������ǻ�糧��Ǯ����ҵҲû�ж���ȥ���и��졣��ijȯ����ҵ����ʦ��ʾ����Ŀǰ���Ҿ���IJ�����ʩҲû�г�̨���������ŵ�ú�۸���½��������õ�۸���ϵ��������ҵӯ������Ҳ��ʼ�ָ������Ź��Ҳ�������ϸ��ij�̨������������ҵ����Ƚϴ�

������ý�屨����2011�����14��ʡ�ݿ�ʼ���еĻ�糧�½������װ������ʩ����ȵ�0.8�ֵĵ�۲������������ƹ���ȫ����

��������֤ȯ����ʦ����Ƽ��ʾ�������꿴�þ�������(���� �ɰ� ������) (600292��SH)����Ҫ�����������깫˾��������ҵ���һ���������˾����Ȼ��˾���궩��û�г���Ԥ�ڣ�������Ӧ�û�ȽϺá���

���������������ذ�һλ��Ը�����Ĺ�����Ա��ʾ������˾����ҵ��������Ҫ�Ƿǹ��������չ��Ĺ�˾ӯ���Ϻã�����˾Ŀǰ�ķ���ҵ�����ȥ���Ӷ���Ϊ��ɶ����µ�һ������ҵ��ƽ̨��δ�����������ʱ���ڶԹɶ������̬�ȣ���ɶ��϶��Ὣ���������ʲ�ע�����й�˾�ģ�����֮ǰ��ɶ�Ҳ�г�ŵ�������ڶ�糧���������충��δ��Ҳ����ѡ��˾����

�����ݹ���֤ȯ���㣬����2011��ף��ҹ��ۼ�Ͷ�˵�������������Լ1.29��ǧ�ߣ�������װ����7.87��ǧ�ߣ�δ����Ĵ����г�������������ʱ�����Ŀǰ��������������2�꣬�ڴ��ڼ��г�������ܻἯ���ͷš�

��������Ƽ¶������������ȥ��ѩ����(���� �ɰ� ������) (002658��SZ)�����ǹ�Ӧ��������(����)��������ģ�����Ķ������Ӻܿ졣���ݹ���֤ȯ���㣬2013ѩ����������ͬ���Ƿ�������40%��

������

��������A���г��ֹ�˾�������б�������Ĭ�˽�������ֹ�Ҳ��ʼ��¶�µĸ��ռ�����ǰ�ڵط�����ƽ̨�������ز����ص�Ӱ�죬2011��������������ҵ������һ���µ�����ή�����ʱ��г��У������й�˾��ֵ�ܵ�����ѹ�ơ�2012���������һ�����������ߵ����ҳ����ƽ��Լ��ز���ҵ������������������11��ס���� �������̻��������������ҵ�ڸ���������Ϊ������ҵ������һ������ή����ϴ�ƺ�2013��϶��Ǹ��յ�һ�ꡣ

�����������ʱ��г���ʿ�����й�˾��ʿ������̽�֣���ÿ�վ������š��������潫��ǰ����ҵ������ԭ����ҵ������ӵ�еľ�ռ䣬�Լ�A�������Ĵ��ֹɷ�չģʽ�����ӣ�ΪͶ���߽�����ϸ������

������ҵ��¶���� ���Ľ��͡����������߹���

����2013����ҵ������

������Ϊ������ҵ�����̻�����һֱ�����ܵ����ʱ��г��㷺���ã����õ��������������ҵ���������еľ��г��ռ䣬������ҵ���ж��ɵ���ߵ����������У�Ҳ����������ͷ��ҵ�ĵ�����������ˣ�2009�궫����(���� �ɰ� ������) ��2010�������(���� �ɰ� ������)��������ҵ����ʱ�������ܵ��ʱ��г��ȳ���

����Ȼ���������������2011����ݻ��Ͼ�ţ��г����ְ����Ȥ���ͣ��ְ��Ҳ��ʼ���ֽ�����ĵ�����

��������ҵ��Ҫ���������ֺ͵ز���������ҵ���ֵ���Ҳ��Ҫ���������棬һ�ǵط�����ƽ̨���������������ڵز����ص�Ӱ�졣

�������ȣ��ط�����ƽ̨������ǿ��2010�������ز�����̷����ˡ���ǿ�ط���������ƽ̨��˾�����й������֪ͨ�������ߣ�2011�����������᳹ʵʩ�������������������跶�룬�ط�����ƽ̨�ܵ��������ط������ʽ����ޣ��ؽ�Ӱ�쵽�����ֽ���Ľ��࣬�Ӷ�Ӱ�쵽�������ҵ��

������Σ����ز����ء��ز����������»���Ӱ�쵽����������ҵ���հ���(���� �ɰ� ������) (002663��SZ)��������������ߣ�ȥ������������ʱһЩ���ز����õ��ٶȷŻ�����¥�̵Ŀ������������͡����ҶԷ��ز���ҵ�ĵ������ߣ�����̭һ����ʵ��������С�ͷ��ز��̣����ںͷ��ز���ҵ������ص�����ҵҲ�����һ����Ӱ�죬��ʤ��̭����Ȼ��������ֳ�����

�������ط�����ƽ̨�����������ֻؿ����ڳ�����Ҷ��ʽ�İ�ȫ�Բ������ɣ�ʹ���ֹɵĹ�ֵ�ܵ�ѹ�ơ���ijȯ����ҵ����ʦ���ߡ�ÿ�վ������š����ߣ���������Ϊ��������ͷ�������������¹�˾���������ʳٳ�û����ʵ����ҲӰ�쵽����ҵ��ֵ��

����Ԥ��2013������ҵ�����븴���ڣ����ȵز���ҵ����������ֵ�ù�ע����һ�Ƿ���ίǰ�ڴ�������������Ŀ������ǿ������ļ��ȼ����õأ�������ͷ��ҵ��ΪӻԾ��

�������ز����꿪�����϶�����2012�꣬�ز��ֵ�ҵ���Ѿ����ס�������ȯ����ҵ����ʦ�����ߣ��������ַ��棬�ط������ʽ���Ҫ�г����������⣬���³���������Ǻ��ġ�ǰ��ֻ������˻������Ľ��裬���������Ǿ�ϸ�����裬�����������Ǻ���Ҫ��һ�飬����11��ס���������ġ����ڴٽ��������̻���ҵ������չ��ָ��������Ѿ�����Ҫ���ߵ���

�������ڹ�˾���еĵز���������ҵ���У��ز��������ȳ��ָϹ������ļ��ȱ����ȶ�������Ԥ��������һ�����Խ�������������ֶ��������Ϊ�������ֲ�������Ӱ�죬����������Ͷ�ʼӴ��£�����������������ʼ�Ŵ���ҵ���ԣ�����ҵ���ľ�����ȡ���ڶ������ЭͬЧӦ��������ľ�����̡�����������Լ���������ˮƽ����������ҵ������һ�ֵ�����������������ҵӦ���г���������������ǿ��

���������ֶ����佨�������ߣ���ʮ�˴�����������ƽ���̬�������裬������ʶ�����������߲�Σ�����ס������ָ�������Ҳ��ӳ�ˡ�ʮ�˴ľ����ڹ��Ҳ�ί�������ʵ�̶ȣ�Ҳ��������һ�������쵼�����ִ������Ч�ʡ��ڴ˱����£�����������2013�겻��������ҵ���յ�һ�꣬δ��5~10��Ҳ����ҵ��չ�Ļƽ��ڡ�

������ҵ����г��ռ�

����������ҵ�������������г��ռ�������ջ��ԡ�ijȯ����ҵ����ʦ���ߡ�ÿ�վ������š����ߣ������ֵ����ֵ���������1500��Ԫ���ң�ҵ�ڱ���Ԥ��Ҳ������1000��Ԫ���ֹ�Ԥ�Ƹ�����2000��Ԫ���ϡ�����������֣��ز����г��ռ���С�����ܹ�ģҲ��1000��~1500��Ԫ֮�䡣

������������Ϊ���л���������ʩ��һ���֣���Ͷ�ʶ������ٶȸ��ڳ�������������ʩͶ���ܶ�������ٶȣ�2001�굽2009�����ƽ�������ʴ�23.6%����Ͷ�ʶ�ռ��������������ʩ�̶��ʲ�Ͷ�ʵı���Ҳ�ȶ���������2001���6.9%��2009���10.1%��2009��ȫ���������̻�Ͷ�ʶ�ﵽ914.86��Ԫ��Ͷ�������ٶȴﵽ40.8%

����ס�����ܾ���ʦ�����ָ������ʮ���塱�ڼ�����ӿ��������û�����ʩ���裬Ԥ�ơ�ʮ���塱�ڼ����Ͷ���ܶ���7����Ԫ���ҡ���ô����������Ͷ��ռ��������������ʩ����̶��ʲ�Ͷ�ʱ���8%���ؼ��㣬������ʮ���塱�ڼ䣬�ҹ�������Ͷ�ʶ��5600��Ԫ��

������һ���棬��11�·�ס���������ķ�չĿ�����Ҫ�����У��ἰ��2020�꣬ȫ�����г���Ҫ���� ���������̻����۱�����ɵȼ������������ﵽ���Ҽ����������ѻ�������Ĺ����ֳ���Ҫ�ﵽ���Ҽ�����

����ijȯ����ҵ����ʦ��ʾ�������۱��У��̻������ʶ�������36%��һ������40%���������̵��ʣ�������Ϊ31%��һ����Ϊ35%������һ��������������Ӳ�涨���������ϱ�֤�˽�������ֵ���ҵ����

����2010������˿���6.66���ˣ�Ԥ�ƽ�����ʮ��佫��1.74���˿ڽ�����С�������ԭ�г����˿ڵ�ס�����£����ݽ��貿Ҫ��2020����������˾�ס�����Ҫ�ﵽ35ƽ���ף���ôʮ��佫����60.9��ƽ����ס�������ز�����Ͷ�ʶ��ÿƽ����2000Ԫ���㣬�ز�����Ͷ���ܶ��12����Ԫ������2%�ı����ӷ��ز�����Ͷ�ʶ���ȡ�����ڵز��ֽ��裬��ô����2400��Ԫ�ĵز����г���ģ��������ز����ڽ�����ʮ�����г��ռ��

�������ز��ֹ�˾���в��ÿ��ܳ��ֱ�����������������������������ƽ�ȡ���ijȯ����ҵ����ʦ���ߡ�ÿ�վ������š����ߣ����ҶԵز�Ͷ�ʱ�����Ǵ�����䣬�ز�����Ҫ����ز����ڲ�������Щ�ز�����ҵ��Ҫ��Եļ��ҳ����ȶ��Ĵ�ͻ�����ҵ��ͬ�����ԣ�������չ�Ķ���Ҳ��ǿ��

�����ص㹫˾

�����������״�BTģʽ����˾��ʮ��

������ǰA�ɴ�����ҵ������й�˾���������֡�����֡�������̬(���� �ɰ� ������)���հ����ļҹ�˾��

������ҵ�ֿ�����������������ҵ������ͷ��������̬����ҵ��ռ��˾ҵ��ı���Ҳ�ߴ�60%���ϣ�������̬�����ɽ��Ҳռһ����ҵ����������֡��հ��������Եز���Ϊ����ǰ�������ʽ�ij�ԣҲ�ڲ��������������ţ���������Ϊ�������հ������к��ʽ��ԣ����������δ���������֡�

������������ز��ֵ��������ڣ���������Ҫ����BTģʽ������ǰ�ڵ��ʽ�渶Ҳ�����ŷ��գ����������ë�����ܴﵽ30%~40%�����ز��ֵ�ë����һ����20%���ҡ�

���������־�����ͷ����������ҵ�����ȿ�����BT����ģʽ��BTģʽ��Ŀ��ָһ����Ŀ������ͨ����Ŀ��˾�ܳа������ʡ��������պϸ���ƽ���ҵ����ҵ����Ͷ�ʷ�֧����Ŀ��Ͷ�ʼ��Ϻ����ر��Ĺ��̡��������տ5-3-2��ģʽ���������깤�յ�50%�Ĺ��̿ʣ��30%�Ĺ��̿����깤��һ������ȡ��20%�Ĺ��̿����깤����������ȡ��BTģʽ���ķ������ڣ���ҵ����Ҫ�����ʽ�渶�������ڿ��ܴ��ڵĻؿ���ա������й�˾�Ƕȿ������������ֹ�˾����ÿ���ֽ�����Ϊ����Ҳ��ʾ���˸���ģʽ���ʽ�����ġ�

����������ģʽ������ʽ�������ס���飬���������ֵĶ����֡�������̬�������н����ԡ������Ƕ�����Ŀǰ����������һ�����ʣ��������ʳɹ���ʹ�ù�˾�ٴν��������������������̬���������£�һ����������Ҳ���㹻��֤δ��2�����ҳɳ���

�����������ִ�2010�꿪ʼ������BTҵ������һģʽĿǰ��δ���������գ�����BTģʽ����Ҫʱ���һ����֤�����2013�����������һģʽ����ҵ���ʽ�����Ȼû�����⣬ǰ���ʱ��г������ʽ��ʹ���������ijȯ����ҵ����ʦ���ߡ�ÿ�վ������š����ߣ���BTģʽ�Ļ����ϣ���ҵҲ���Բ�ȡ����������BTģʽDZ�ڷ��ս��йܿأ��������ر���ҵ��ģʽ��

����������������ֵĽ����ԣ��ز��ֵ��հ��֡�����ֳɳ�����ԱȽ�ƽ�ȣ�����ܸ�Ϊʮ�㡣����ȯ�̷���ʦ��ʾ�������ֵľ��������ڣ���ҵ��Ҫ����Ѱ�������������̣�ҵ�����ٺܴ�ȷ���ԡ��ز��ֹ�˾�ͻ���Ҫ�����δ��ͷ����ڵز���ҵ��չ�£����οͻ���Ϊ֮�ṩ�ȶ��������г��ռ䡣

��������ֶ��������ʾ����˾��Ȼ����Եز�Ϊ����������Ϊ����ҵ�����Ҫ���䣬��������Ӫҵ����ռ�Ȼ����������������ֽ�����ǿ���ز���ƽ�ȵ�������ǿ������ҵ���ĽǶȣ���ľ�����̡����������ЭͬЧӦ��Ҳ�ǵ�ǰ�ֹ�˾�����ҪĿ�ꡣ��Ӧ�����Ľ��衢��������ˮƽ����������������ߣ�������ҵ�ĺ��ľ��������ڡ���

�����հ��ֶ����������ʾ��δ����˾���Եز���Ϊ��Ӫҵ���������ζȼ��ͽ����ģ����������һ���������ζȼ�ҵ��ռ�ȡ�(ÿ�վ�������)

2013֮ʮ��DZ����˾

��������Ϊ���������ʮ��DZ����˾���ֱ��ǣ����ǵϡ�����عɡ��������á�̫���������顢�����³ǡ��л��ɷݡ�������硢������ҵ�����콺ҵ��...[ȫ��]

2013�ȵ㣺�Ĵ�DZ����ҵ���

�������߽�Ϊ�����2013����Ĵ�DZ�������ᣬ�ֱ���ҽ����е���������������ֵ����й�˾Ͷ�ʻ��ᡣ...[ȫ��]

2013չ�����������й���������ʱ����һ������

- 1

���֮��

2013չ�����й����쵼������ȫ��ĸ�������

չ��2013���ĸ���ƶ��Ժ��������ͳ����ƽ����������й����������������Ͷ�ʽ���ԣ���ЩҪ�������һ�𣬾���һ��Ѥ�����й���չͼ��������ϣ���ͻ��ᡣ

- 2

�ĸ�ǰհ

2013չ�����ĸ﷽�����ƶ��Ժ����Ŀ���

2013�꣬�ǿ����ĸ﷽��ĸ�����ͷŵ�һ�ꡣ���ǿ��������ȷ������ĸ����й���չ������������ת����ĸ�ľ�ռ䵱�У������ش��ս�Ի�����

?��־�ɣ�ȫ��ĸ��ͷź�����Ѱ���й����õġ�������������

?������ֱ�Ӻ������� ���㽭ģʽ�������Ҿ�ҵ�����

?���������й����õ����δ������λһ�塱ȫ��ת��

- 3

��������

2013չ���������ɾ�����������ĸĸ����

��ȥʮ�꣬�������μ�ҽ�Ʊ��ձ��ʳ���95%����Ѿ����������ȫ���ռ���3600���׳�������ס��Ŀ����ʵ�ֽ��롭�����Ÿĸ↑�ŵIJ����ƽ���������������۽���

?30�������ɫ�����·�ྩơ�Ƽ���������ҵ�������

- 4

�������

2013չ��������С���������뱶���ƻ�

���ġ�ʮ�˴�����˵�2020���������˾����뷭һ���ĺ�ΰĿ�꣬˰�ղ����������ij��η�����ٷ��䣬���ɣ�˰�Ƹĸ�����߾��������У����ܹ����Ӹ���Ҫ�����á�

?�������뱶���ƻ� �������Ѵ���

?����������߾������� ˰�Ƹĸ�Ӧ���Ӹ�����Ϊ

- 5

���ͳ���

2013չ�������ͳ�������һϵ�д���

�й�δ���ij�����������������ͻΧ����ʵ��ս�������ũ������������У���ι淶ũ�弯�����ص����ã������ع��������������ɴ����˱��ĺŽǡ�

?̵���壺�߿Ƽ������ִ�����ҩ��ҵ

?�����ع��������� ���ò����������

?����������������������DZ��

?����������һ��ũ��ĸ���ص�����������

?2013չ�������ͳ�������ķ�չ��ҵ��

- 6

���������

2013չ�����������й���������ʱ����һ������

��ʮ�˴������й���������������ٴγ�Ϊ�������ע�Ľ��㡣��ʮ���塱�ڼ䣬���ܻ����ص���ĿͶ�뽫�ﵽ3.6����Ԫ�����ܻ�����ҵ��ӭ��һ���µķ�չ������

?���һ���Ͷ�������

- 7

��ɫ��ҵ

2013չ������ɫ��ҵ δ��ʮ���ս�Ըߵ�

����ʮ�˴潫��̬�����������µĸ߶ȣ���ȷ����������й����ĸ�����δ�����÷�չ�����»�����ͬʱ����Ͷ�ʶ��ԣ�Ҳ���ش�Ļ��ᡣ

?Ҷ̴��̼·δ�� �й���ҵ����ɫ�ɳ���������

?������̬������λ ����Ͷ���»���

- 1

��������

2013�������ߣ��Ƚ����������� ���н�������

2013�꣬���еĻ��������ֽ���ζ�����������ʹ�ģ�и���ɲ���֮���ֽ����������IJ��ģ���һϵ�н��ڱ��֮�У����̲��������Ļ����ÿ�վ������š���Ϊ��һһ�����

?����������ʹ�ģ ������ιܺ��ʽ�բ��

?�����������ͣ ���ʸĸ�����

- 2

����

2013����ҵ��֣�������л� �����ӻ��ж��

2012�꣬�����г����������Լӿ졣2013�꣬�����Խ����������г������١��м�ҵ���շѺϹ棬���ơ���ͷ�¡��ľ��档

- 3

�ط����

2013�ط���ģ�����֮�� ������ԭ

��3��28�������г������������11��23��ϸ����ʽ���ⷢ������8���µĵȴ�ʹ���������ݽ�ĵ����齥����ȴ����ʵ�ϣ���4�·�������������Ҳ�������˹��ڶ�������ͻ�ơ�

?�пƺ�Դ�����Դ·�� ���������й���ũ��

- 4

Ӱ������

2013Ӱ�����У��������� ��ս���

�ݡ�ÿ�վ������š������˽⣬��������꽫����ǿ��Ӱ�����еļ�ܣ���ǿ��Ӱ�����еĽ綨��ʶ�𣬱���ϵͳ�Է��յķ�����

?�㷢���в��컯���� ����ҵ������С��ҵ�����뷢��

- 1

���֮��

2013���֮�䣺���ø����ܷ����A������

2013�꣬�й����ý���ָ����ڣ������������ȷ�����ŷծΣ�����������������������ھ�Ͷ���ȵ㼰DZ����˾�⣬������������֪��ȯ��˽ļ��ΪͶ����ϸ��2013��A��Ͷ������

?2013���֮�䣺���⾭�����ƶ�A��Ӱ��ǰհ

?2013���֮�䣺���뾭�ù�������ʮ��ؼ���

- 2

�г�֮��

2013�г�֮�䣺�Ĵ���֢��������� ���Ʊ��

�ھ������յı����£�2012���������������Ȼ���ѡ���ô���������ܵĸ���ԭ����ڣ�����ҵ����ʿ��Ϊ����ʹ����е�ԭ���Ӷ��������Ĵ���֢���г����ɵ��谭���ɺ��ӡ�

?2013�г�֮�䣺������ֺ�干�� A��ӭս���֡���Х��

?2013�г�֮�䣺�����ƶ�ı�� ���÷��ӿռ����

?2013�г�֮�䣺A���ʽ����Դ�����ϰ�����������

- 3

����֮��

2013���ԣ���Ѱ�ס������ס�����ǰ��

������ʿ��Ϊ�����й��ھ��ö�����A���г���δ����Ͷ����Ҳһ����������22�����ͬ�����ڹ����߰����������ڣ�ȡ����֮�Ľ����¾��û����µ�����Ͷ�ʻ��ᡣ

?2013���ԣ���������̽��

?2013���ԣ���θ��ſ�ͷȥǮ

?2013���ԣ��ͷ���Ʒ������

- 4

DZ�����

2013�ȵ㣺�Ĵ�DZ����ҵ���

��ÿ�վ������š����߽�Ϊ�����2013����Ĵ�DZ�������ᣬ�ֱ���ҽ����е���������������ֵ����й�˾Ͷ�ʻ��ᡣ

- 5

����Ͷ��

2013�ȵ㣺����Ͷ��֮�����Ļ�������

��֤ͨȯ���о�������ָ�����³���������������������·��Ҫ�ı�ַ��͵ij������ơ���ҫͶ�ʻ����������۱�ʾ������ҵ����ᱣ����ҵ��һЩ������ҵ����Ϊ�³����õ��ٽ���������Ͷ�ʻ��Ὣ����Щ��ҵ��ӿ�֡�

- 6

DZ����˾

2013֮ʮ��DZ����˾

��2013�����Щ��˾����DZ���أ���ÿ�վ������š�����Ϊ���������ʮ��DZ����˾���ֱ��ǣ����ǵϡ�����عɡ��������á�̫���������顢�����³ǡ��л��ɷݡ�������硢������ҵ�����콺ҵ��

- 7

ȯ�̿���

2013֮Ͷ���ǻۣ�����ȯ�̿���

ȯ���Ƕ�2013��ĺ�ۡ�ͨ�͡����̡���ҵ�ȵȵĿ���������Σ���ÿ�վ������š���ΪͶ����һһ������

- 8

˽ļ����

2013֮Ͷ���ǻۣ�����˽ļ����(��)

��ΪA�������������˽ļ��������������ο���2013����أ���ÿ�վ������š������ؿ�֮˽ļ���У�������4�Ҷ���˽ļ������Ͷ�ʡ�����Ͷ�ʡ���ӮͶ���Լ�����Ͷ�ʣ�ΪͶ���߰���2013���A������

?2013֮Ͷ���ǻۣ�����˽ļ����(��)

- 1

��ҵ�۽�

2013����û�С�����ΰ��������ս ��į�������Σ�

��Ȼ2012��ʧȥ������ΰ�Ļ�������ս������Ҳ��į�����ܹ��������ǵı�����ʵ�̲��Ų��ٱ仯�����㣬��Ȼ���С�������Ҳͬ�����١�

- 2

�۽�2013

�۽�2013���˴����Ͷ���ܼ�г�

���5����Ե��г�����Դ�����1949�͵��ָ������β���2013���ھ�������ֵ���˴����˾Ͷ���ܼ�Ϊ��һһ���أ�

- 3

չ��2013

չ��2013����̩�� �������쳵��

�л���˾���ɹ��ʱ�ʾ��Ҳ�����þͿ��Կ������˽ļ���������Լ��Ĺ�ļ����˾������˾����ͻ�ơ��ټҡ�Ҳ������̫ңԶ���¡�

- 4

����2013

����2013���������Ұ���2013����Ͷ��

��2012�겿�ֻ�������Ǯ֮��2013��Ļ���ֵ���ڴ�������ھ�2013��Ļ���Ͷ�ʻ����أ�